本文作者——仇明远|财经撰稿人配资优秀配资门户

4月30日晚间,赶在A股财报披露截止日的最后一刻,五粮液交出了一份成绩单:2026年一季度营业收入228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比增长82.57%。一个季度赚的钱,已经逼近2025年全年89.54亿的净利润水平。

但翻开2025年年报,又是另一副模样:全年营收405.29亿元,同比暴跌54.55%;归母净利润89.54亿元,同比大跌71.89%。2025年第四季度,净利润只剩大约25亿元。五粮液整个2025年的营收和净利润,是自2015年以来首次双双出现下降。

数据一高一低、一冷一热,藏在中间的,是一份同步出炉的《前期会计差错更正公告》。这份更正公告把2025年前三季度的旧账全部推倒重来——一季度的营收从369.4亿砍到170.9亿,净利润从148.6亿砍到44.16亿。2026年一季度的暴增,由此获得了参照物。

八十多个亿的净利,到底是怎么算出来的?前三季度旧账一改掉,成绩单立刻变脸——账,一笔一笔算。

前三季度的旧账推倒重来

做过生意的都知道,“货发了不算完,钱到账才算数”。

五粮液这次打的是同一个算盘。在《前期会计差错更正公告》中,公司直接挑明了规则变动:以前按照合同约定时点确认收入,哪个季度开的票就打进哪个季度的销售数据。现在基于谨慎性原则,“调整2025年部分业务收入确认相关核算”,收入确认从“发货即算账”变成了“经销商真把酒卖出去、终端扫了码、回款到位了才算数”。

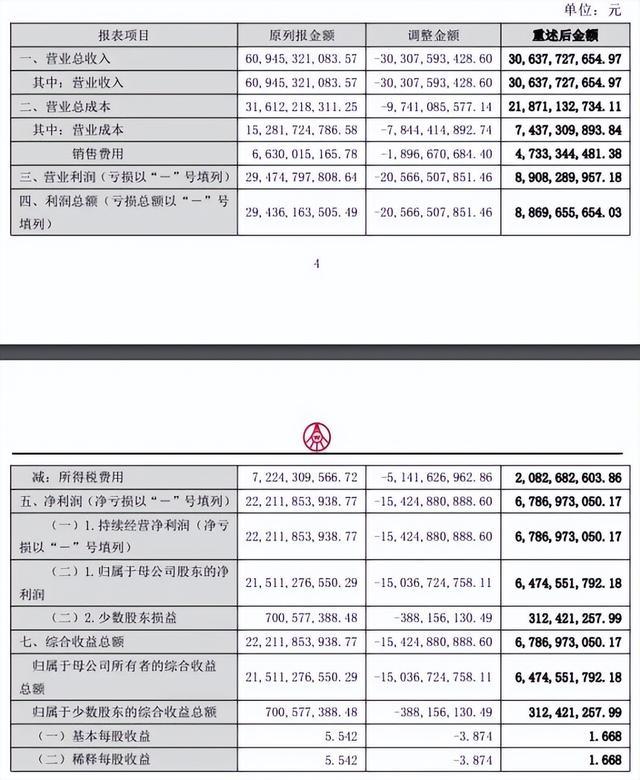

口径一转,历史数据直接大变。2025年一季度营收从369.4亿元砍到了170.86亿元,归母净利润从148.6亿元“腰斩”至44.16亿元。前三季度营收从609.45亿元下调到306.38亿元,归母净利润从215.11亿元下调到64.75亿元,下调幅度分别约49.7%和70%。

2025年一整年全部填回去,也只有405.29亿元营收、89.54亿元净利润。前三季度调掉的150多亿元利润,在2025年的账本上彻底消失了:前三季度曾记下215亿元净利润,全年只有89.54亿元——数据倒挂,意味着前三季度的利润在后续被冲销了一部分。

说句大白话,五粮液自己承认了:以前提前“装进”报表的收入和利润,现在通通退回去。

业内人士解释过这笔账:旧口径按发货确认收入,新车出厂、老酒出库就算数,这是白酒行业沿用了多年的老办法。新口径则要等终端消费者扫完码、付完钱、入了账,才能确认成真正的销售收入——中间横着渠道库存、价格倒挂、经销商资金周转等多层不确定性,等于“锅里煮着的不算,盛到碗里才算”。有市场人士判断,这次调整的直接动因,是监管与审计不再容忍“发货即确认”的激进做法,五粮液一次性把虚增的收入和利润全部冲掉,做了次彻底的“财务出清”。

事情还没完。这张“更正公告”扔出来的时候,距离五粮液原董事长曾从钦被留置,已经过去了整整两个月。

董事长换人,谁接班得把账算清

五粮液这出戏,主角不只是财报数字,还有一把手换人。2026年2月28日,时任五粮液集团及股份公司董事长曾从钦因涉嫌严重违纪违法,被纪检监察机关留置调查。财务地震的导火索,就是从这一刻点燃的。前任坐镇期间签下的那些报表,到底有多少笔入账属于“早产、虚胖”,曾主政时的旧账谁也不敢接着认——留下来的副手班子心里清楚得很。

从2月底到4月30日整整两个月,曾从钦的席位空着,代行职权的副董事长华涛既不敢在旧口径的财报上签字,审计机构天职国际也拒绝放行。报表“延期披露公告”卡在4月28日深夜发出来,公司宣称要“完善定期报告编制与复核工作”,其实里头的事比字面复杂得多——根据《证券法》与年报编制准则,上市公司年度报告须由法定代表人签字才可生效。曾从钦还在留置期,本人签不了字。新班子不敢硬着头皮认旧账,一旦追认前任时期的财务处理方法,将来或许会被追究连带责任。

唯一的办法就是推倒重来,“以会计差错更正”的名义,把前几份季报的账重新算一遍。某种意义上说,斩断历史包袱也是眼下最“安全”的选择——用一次性的出清把风险围堵在可承受的范围内,同时把责任界线划得分明。

新班子把账重做,用的口径硬邦邦:货没动销不入账,返利没结清先挂着。一次性把2025年前三季度的虚增收入、提前溢价的利润全部冲回,账面干干净净交出来。深层的动机,恐怕还有一层“切分责任”的考虑。新一届核心管理团队尚未正式落定:老董事长牵涉自身违纪链条已断,一众高层不能代为背书他手签过的报表,把过去的账推倒重算——等于用行动声明:旧船票登不了新客船。

不只是内部交班的事。五粮液能在2025年搞出这种“先压货、再洗澡”的阵仗,必须回到整个白酒行业遭遇的大寒潮里去理解。

白酒圈去库存,五粮液为什么摔得最重

把五粮液的困境归咎于一家公司经营不善,显然是看偏了眼。2025年全年,白酒产业几乎整车熄火。第三方调研数据显示,2025年上半年,59.7%的酒企营业利润减少,50.9%的企业营业额下滑,60%的企业面临价格倒挂,行业平均存货周转天数长达900天,比上一年又多堆了近一季度的库存。高端白酒在800元至1500元价格带的面目尤其严重,电商大促期间部分名酒实际成交价跌破900元。

五粮液没能独善其身,甚至摔得更重。核心原因在于,过去几年为了完成增长目标和稳住经销商体系,厂商维持着高发货节奏,渠道仓库越堆越满,普五(52度500毫升装第八代五粮液)的批价被一路压低。到2025年下半年,出厂价1019元的普五,终端批发价一度跌到820元到850元,经销商卖一瓶亏一百多块,“压货”模型彻底失灵。有经销商直接说,“厂里还有很多货发不出去”。经销商的打款意愿快速下降,2025年三季度末,五粮液的合同负债——这一白酒行业号称“渠道体温计”的指标——从年初的116.9亿元缩水到了约93亿元。

渠道阻塞也直接反映在开瓶率和动销速度上。2025年的经销商大会,五粮液坦然承认核心产品社会库存高企、终端动销不畅。公司同步调转船头应战:缩减主品牌传统渠道的发货配额,真金白银补贴经销商维持价盘,回购市场上低价散飞的产品以免破坏价格带。减量稳住出厂价、补贴稳住渠道利润、回购托住终端信心——“控货三件套”一并打出,代价是销量直接断崖。

反映在年报端,普五2025年销售量19455吨,同比腰斩了53%;其他酒类销售量93505吨,也降了22.46%。存库虽然拖住了消费下沉的速度,但厂家的出货意愿和渠道的囤货意愿近乎双线冰封。

偏偏在这个最需要稳定舵手的时候,董事长下课了。从今年2月28日曾从钦出事后,“廉洁四川”官网公告至今,五粮液方面尚未拿出新董事长人选。不过这也催生了一个合理的猜测:趁着管理层更迭,一次算清旧账、一把抹掉包袱,本来是新任操盘手更愿意干的事。有市场人士就认为,此次财报延迟和追溯调整,本质上是“老领导不可能自己否定自己,现在无人担责的状态下,把账重新算一遍反而是最安全的选择”。以前几任留下的老账,通通压进2025年,把前面亏空一次清掉,卸了担子新领导上任第一天就能大踏步往前走。

新班子换人,势必要跟着新的财务逻辑重新启动分红和回购这两项工具。

五粮液2025年前三季度调整后的业绩

100亿分红、100亿回购:五粮液在给自己找托

老话说,“手有余粮,遇事不慌”。五粮液显然也深谙此道。在大幅颠簸的财报之外,公司同步祭出了真金白银的护盘组合拳。

4月30日,五粮液连发两则重磅公告。第一份是分红方案——拟以38.82亿股为基数,向全体股东每10股派发现金红利25.78元(含税),分红总额约100亿元。加上2025年中期已派发的100亿红利,2025全年累计现金分红总额达到200.14亿元。这个数字,是2025年全年归母净利润89.54亿元的223.5%——挣了不到90亿,却分出去200亿,超过三分之二的钱靠的是往年积累的家底。

第二份则是回购计划——拟以自有资金80亿至100亿元回购股份,回购价格上限153.59元/股,回购的股份将全部用于注销减资。

分红兑现的直接收入,加上回购减资变相增厚股东权益——两套操作下来指向同一个暗示:五粮液的股价在96至98元区间已触及其认可的底部,管理层愿意动用大额积蓄表明“我看稳、我不急”。按机构预测,如果分红政策持续提升至净利润的70%,以100元的持仓成本计算,年度分红收益率约为3.8%,和社会无风险收益率相比差距不大。

然而,这里只说了管理层想说的那一半。五粮液在《关于2024至2026年度股东回报规划》里有过白纸黑字的硬承诺:这三年的每年现金分红,下限200亿(含税),占归母净利润之比不低于70%。2025年调完账后净利润仅剩下89.5亿,如果硬扛“不低于200亿”那条线,当年就需掏出111亿左右的超额分红。掏完100%以上的利润去扶股价,与其说是“慷慨”,不如说是“履约”。

但硬币还有另一面。调减后的财报意味着经审计净资产在2025年底有所缩水,历史已派发的分红反算回来,部分年份的分红比率实际上已经突破了原定的底线。按监管规则,如果正式审计认定分红已经越线,就构成了《上市公司监管指引》里的“超额现金分红”情形——需要限期写整改方案,暂停一段时间的新股融资、股权再融资计划等。

说白了就是一句话:赌能过关。只要监管认可此次差错更正的事由,把超出的部分归于“客观追溯调整所致的短期超标”,补齐分红承诺、同步扭亏恢复净利——这次“洗澡”,就算是罚酒三杯。

但市场对这杯罚酒的反应,比预想中要冷淡得多。财报公布后的首个交易日(5月4日),五粮液股价报收96.88元,全天下跌约0.63%——80亿的利润增长和百亿回购,并没有迅速托住市场的神经。就在公布财报的同一周,宜宾市国资方面明确表态:基于地方国资的长期权益,不会跟风清仓减持。紧接着5月4日,宜宾市政府又召集主要国有及金融机构开了金融座谈会,谈到“不会因为上市公司短期财报波动调整持有策略”。从政府到企业,都在对外传递“稳住”的信号。

站在普通投资者角度,这场“财务魔术”带来的核心信号其实并不复杂——五粮液依然是一家日均进账数亿的现金奶牛。一年四季酒都在卖、货还在走、价盘回暖的步子正在一点一点往前移。经历渠道库存消化、批价倒挂收窄以及主品牌控量稳价多措并举之后,第八代普五的批价已从2025年底的830元左右微涨到860元/瓶上下,说明终端动力并未失控下滑。

有资深白酒从业人士总结得很直白:“白酒行业早就过了闭眼送货、按吨数计贡献的年代,谁现在能卖出去、谁能把钱收回来,谁才有资格谈分红。”

对于拿着真金白银的投资者来说,眼下最大的考验配资优秀配资门户,不是解读这份数据到底算不算好看——而是,天亮之前,你还能不能安全地坐在酒桌上。

启泰网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯